- Новини & Research Hub

-

Емісії

- Screening tools

- Specialized section

- Market participants

- Акції

- ETF та фонди

- Календар

-

Індекси

- Market Indicators

- Macroeconomics

- Commodities Market

- Інструментарій

- API & Data Feed

Ваш аккаунт видалений, дякуємо що були з нами

Ви перебуваєте в режимі підказок Вимкнути

MOEXREPO

Категорія —

Процентні ставки

це процентна ставка, що є одним із показників сучасного російського грошового ринку і виступає індикатором біржового ринку РЕПО з центральним контрагентом (РЕПО з ЦК) Цей індекс розраховується Московською біржею кожен робочий день Розрахунок ставки здійснюється у відсотках річних.

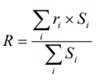

Згідно з методикою Московської біржі індикатор MOEXREPO розраховується за такою формулою:

,

,

де R - значення індексу MOEXREPO, ri - ставка РЕПО з ЦК, на базі якої розраховується індикатор, Si - обсяг угод, укладених за ставкою ri.

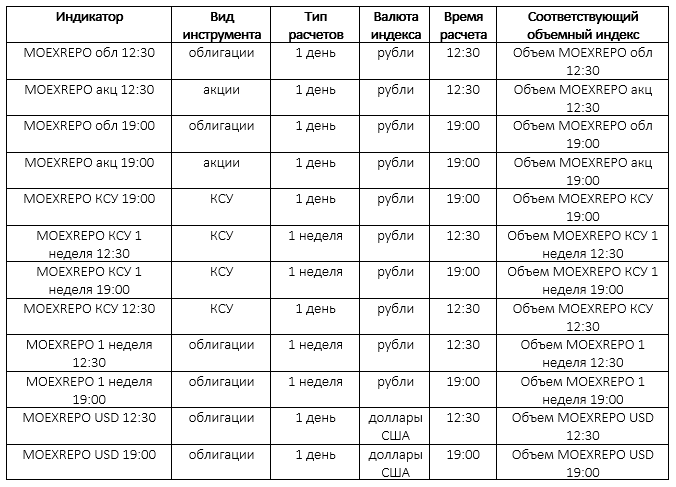

Індикатори MOEXREPO розраховуються для наступних типів фінансових інструментів:

1) облігації, допущені до РЕПО з ЦК, включаючи ОФЗ, та єврооблігації;

2) акції, допущені до РЕПО із ЦК;

3) клірингові сертифікати участі (КСУ).

Існує 2 типи розрахунків індикаторів MOEXREPO: 1 день и 1 тиждень. Для типу розрахунків «1 день» індекс вважається виходячи з операцій РЕПО, у яких датою виконання 2-ї частини угоди є наступний розрахунковий день після дати укладання угоди. Для типу розрахунків «1 тиждень» показник визначається на підставі угод РЕПО, в яких датою виконання 2-ї частини угоди виступають 7-й, 8-й та 9-й день (останні два застосовуються тільки для операцій з облігаціями та акціями) після укладання угоди.

Ставки MOEXREPO розраховуються як для операцій рублях, так і за операціями у доларах США. При цьому існують денні індикатори MOEXREPO, публіковані в 1 30 (МСК), в яких враховуються угоди, укладені в цей день з 10:00 до 12:30, а також вечірні індикатори, що розраховуються о 19:00 (МСК), до яких включаються всі угоди, вчинені в період з 12:30 до 19:00.

Московська біржа також розраховує та публікує сукупні обсяги угод, які включаються до розрахунку ставок MOEXREPO.

З урахуванням усіх перерахованих вище критеріїв розрізняють такі типи індексів MOEXREPO:

На графіку нижче показано динаміку значень індексів MOEXREPO для різних типів інструментів та валют.

.png)

Згідно з методикою Московської біржі індикатор MOEXREPO розраховується за такою формулою:

,

де R - значення індексу MOEXREPO, ri - ставка РЕПО з ЦК, на базі якої розраховується індикатор, Si - обсяг угод, укладених за ставкою ri.

Індикатори MOEXREPO розраховуються для наступних типів фінансових інструментів:

1) облігації, допущені до РЕПО з ЦК, включаючи ОФЗ, та єврооблігації;

2) акції, допущені до РЕПО із ЦК;

3) клірингові сертифікати участі (КСУ).

Існує 2 типи розрахунків індикаторів MOEXREPO: 1 день и 1 тиждень. Для типу розрахунків «1 день» індекс вважається виходячи з операцій РЕПО, у яких датою виконання 2-ї частини угоди є наступний розрахунковий день після дати укладання угоди. Для типу розрахунків «1 тиждень» показник визначається на підставі угод РЕПО, в яких датою виконання 2-ї частини угоди виступають 7-й, 8-й та 9-й день (останні два застосовуються тільки для операцій з облігаціями та акціями) після укладання угоди.

Ставки MOEXREPO розраховуються як для операцій рублях, так і за операціями у доларах США. При цьому існують денні індикатори MOEXREPO, публіковані в 1 30 (МСК), в яких враховуються угоди, укладені в цей день з 10:00 до 12:30, а також вечірні індикатори, що розраховуються о 19:00 (МСК), до яких включаються всі угоди, вчинені в період з 12:30 до 19:00.

Московська біржа також розраховує та публікує сукупні обсяги угод, які включаються до розрахунку ставок MOEXREPO.

З урахуванням усіх перерахованих вище критеріїв розрізняють такі типи індексів MOEXREPO:

На графіку нижче показано динаміку значень індексів MOEXREPO для різних типів інструментів та валют.

Поділитися

Вивчити найповнішу базу даних

1 000 000

облігацій

80 234

акцій

168 394

ETF & Funds

80 000

індексів

Відстежуйте свій портфель найефективнішим способом

- Скринінг облігацій

- Watchlist

- Excel ADD-IN

Емісії

Акції

Календар

Інструментарій

API

Індекси

ETF та фонди

Новини та Аналітика

Підтримка

CBONDS OLD

Необхідно зареєструватися для отримання доступу.